Mudanças Críticas no Desconto de Empréstimos em Folha – Ação Imediata Necessária

Publicada dia 27/11/2025 19:36

O Que Mudou no Seu Contracheque?

A partir da prévia do contracheque disponibilizada em 27/11/2025, muitos trabalhadores e trabalhadoras notaram uma nova e preocupante descrição para os descontos de empréstimos consignados. Esta alteração não é um erro administrativo, mas sim o resultado de uma nova legislação federal. Esta mudança, imposta por uma nova legislação federal, coloca seus benefícios essenciais em risco e exige sua ação imediata para evitar prejuízos financeiros graves. Nosso papel é orientá-lo a se proteger.

A mudança central pode ser vista diretamente na forma como o desconto é apresentado no seu holerite. Para que todos compreendam, ilustramos a alteração abaixo:

| COMO ERA | COMO FICOU |

| Empréstimo Consignado – [Nome do Banco] | Empréstimo Crédito Trabalhador – Contrato 1 |

| Empréstimo Crédito Trabalhador – Contrato 2 | |

| … e assim por diante |

Esta nova nomenclatura é consequência da Medida Provisória nº 1.292/2025, convertida na Lei nº 15.719/2025, que instituiu a plataforma digital “Crédito do Trabalhador”. Essa plataforma centralizada do governo permite que instituições financeiras ofereçam empréstimos a trabalhadores CLT sem a necessidade de um convênio direto com cada empresa empregadora. A alteração no seu contracheque pode ter ocorrido por duas razões:

1. A migração automática de um contrato de empréstimo antigo (ex: com o Banco do Brasil) para esta nova plataforma do governo.

2. A contratação de um novo empréstimo realizado diretamente pelo trabalhador através do aplicativo da Carteira de Trabalho Digital.

É fundamental entender que essa mudança vai muito além de uma simples troca de nomes. Ela altera a ordem de prioridade dos descontos em sua folha de pagamento, gerando riscos significativos que abordaremos a seguir.

Carta da ECT para a FINDECT sobre estas alterações

A Nova Prioridade de Descontos e o Risco para Seus Benefícios

A nova legislação alterou drasticamente a hierarquia dos descontos em folha, e compreender essa mudança é crucial para proteger sua estabilidade financeira. Os empréstimos consignados, agora sob a nova rubrica, ganharam uma prioridade de desconto muito mais alta do que tinham anteriormente.

Atenção: Esta mudança também afeta trabalhadores que, por terem a margem consignável totalmente comprometida, não viam mais o desconto de certos empréstimos em folha. Com a nova prioridade, esses débitos antigos podem ter voltado a ser descontados compulsoriamente. A verificação do seu contracheque é, portanto, duplamente importante.

O principal prejuízo para o trabalhador é que a rubrica “Empréstimo Crédito Trabalhador” agora tem prioridade sobre outros compromissos financeiros vitais. Isso significa que estes empréstimos serão descontados ANTES de:

• Mensalidades do seu plano de saúde (Postal Saúde).

• Contribuições para o seu plano de previdência complementar (Postalis).

• Parcelas de empréstimos que você tenha contratado diretamente com o Postalis.

O risco é claro e iminente: se a sua margem consignável for insuficiente para cobrir todos os compromissos após os descontos legais obrigatórios e o novo “Empréstimo Crédito Trabalhador”, os valores destinados ao Postal Saúde e ao Postalis poderão ser descontados apenas parcialmente ou, no pior cenário, nem serem descontados. Isso o deixará inadimplente com esses institutos, mesmo que a intenção não seja essa.

Entender este risco é o primeiro passo. O próximo é agir de forma proativa para mitigar os danos e garantir a proteção dos seus benefícios.

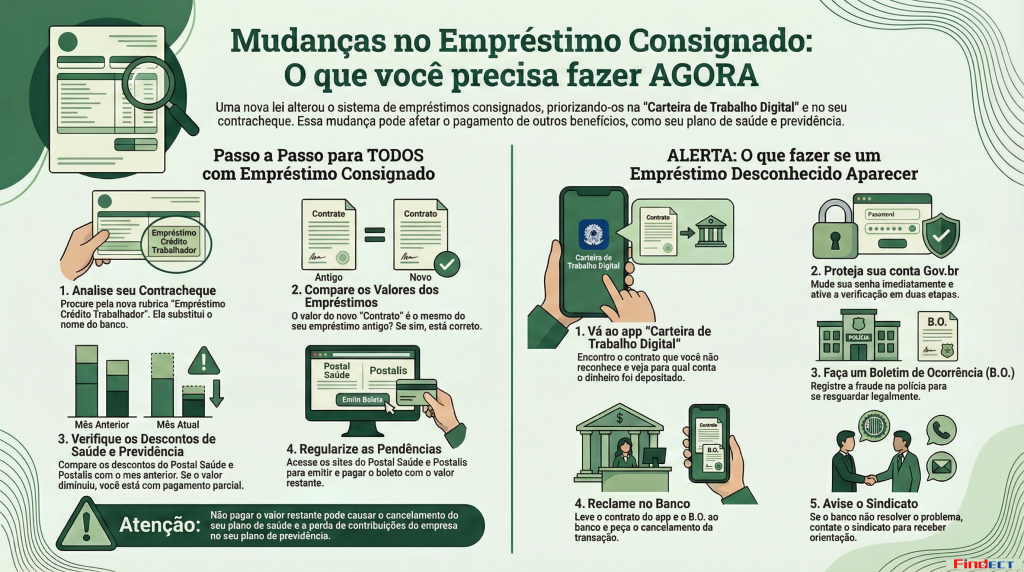

O Que TODO Trabalhador Deve Fazer AGORA

As ações a seguir são mandatórias para todos os trabalhadores que possuem empréstimos consignados. Seguir este guia é essencial para garantir sua segurança financeira, proteger seus benefícios de saúde e previdência, e se precaver contra possíveis fraudes.

Passo 1: Verifique a Origem dos Seus Descontos

Compare o valor do novo desconto “Empréstimo Crédito Trabalhador” com o valor do empréstimo que era descontado nos meses anteriores (ex: “Empréstimo Consignado Banco do Brasil”).

• Se os valores forem idênticos, associe o número do contrato que aparece no contracheque (ex: “Contrato 1”) ao banco correspondente. Anote isso para seu controle pessoal e financeiro.

Passo 2: Identifique e Combata Possíveis Fraudes

Se um desconto com a descrição “Empréstimo Crédito Trabalhador” apareceu em seu contracheque e você não o reconhece, o alerta é máximo. Você pode ter sido vítima de um golpe. Neste caso, siga IMEDIATAMENTE os seguintes passos:

1. Acesse o aplicativo da Carteira de Trabalho Digital e verifique detalhadamente se consta um contrato de empréstimo que você não contratou.

2. Confira no contrato para qual conta bancária o valor do empréstimo foi supostamente depositado. Se a conta não for sua, é uma fraude confirmada.

3. Mude IMEDIATAMENTE a senha do seu acesso gov.br. Isso impedirá que fraudadores realizem novas operações em seu nome.

4. Ative a verificação em duas etapas na sua conta gov.br. Esta camada extra de segurança dificulta acessos indevidos.

5. Registre um Boletim de Ocorrência (B.O.) na polícia, detalhando o ocorrido para se resguardar legalmente.

6. Leve uma cópia do contrato e do B.O. ao banco responsável pelo empréstimo (ex: Banco do Brasil, Caixa, etc.) e abra uma reclamação formal, alegando fraude e exigindo o cancelamento imediato da operação e dos descontos.

7. Caso o banco se recuse a resolver a situação, comunique o sindicato imediatamente para receber orientação sobre os próximos passos jurídicos.

Passo 3: Verifique seus descontos no Postal Saúde e Postalis

Este é o passo mais crucial e deve ser realizado por todos os trabalhadores com empréstimos consignados em folha.

• Compare os valores descontados para Postal Saúde e Postalis no seu contracheque atual com os valores exatos do seu contracheque do mês anterior.

• Se o valor descontado este mês for menor do que o habitual, isso é um sinal de alerta. Significa que o desconto foi feito apenas parcialmente por falta de margem consignável.

Ação Requerida: Se houver diferença, você deve acessar o site do Postal Saúde e/ou do Postalis para gerar e pagar um boleto com o valor residual (a diferença). Isso é fundamental para evitar a inadimplência:

Boleto Postal Saúde: https://boletoonline.postalsaude.com.br/

Postalis Online: https://www.postalis.org.br/

Ignorar estas verificações pode levar a consequências graves e, em alguns casos, irreversíveis, como detalhado a seguir.

As Graves Consequências da Inadimplência: O Que Acontece se Você Não Agir

A inação diante deste novo cenário tem consequências severas e diretas para você e sua família. Deixar de regularizar sua situação com o Postal Saúde e o Postalis resultará em prejuízos significativos.

Riscos no Postal Saúde

• O não pagamento integral da mensalidade, mesmo que por uma diferença pequena, pode levar ao desligamento do plano de saúde por inadimplência. Isso ocorre após 3 meses consecutivos ou 5 meses alternados de débito.

• Importante: mesmo com o desligamento, a dívida com o plano de saúde continuará existindo e será cobrada judicialmente, com juros e correções.

Riscos no Postalis

Sua auditoria no Postalis deve ser minuciosa, pois a inadimplência pode ocorrer em qualquer uma das rubricas: sua contribuição regular, contribuições voluntárias, parcelas do equacionamento de déficit ou pagamentos de empréstimos.

• Prejuízo Duplo: Deixar de contribuir para o Postalprev significa que você não apenas deixa de poupar para sua aposentadoria, mas também perde a contrapartida da empresa. A regra é clara: para cada R$ 1,00 que você contribui, a empresa contribui com mais R$ 1,00. Se você não contribui, a empresa também não.

• Empréstimos com o Postalis: Se a inadimplência for de uma parcela de empréstimo com o Postalis, o instituto irá acionar o trabalhador judicialmente. Isso resultará em um futuro desconto forçado no seu holerite, acrescido de juros, correção monetária e honorários advocatícios.

• Perda de Benefícios: A inadimplência com as contribuições pode torná-lo inelegível para solicitar benefícios importantes, como o auxílio-doença, em um momento de necessidade.

5. Canais de Suporte e Esclarecimentos Adicionais

Entendemos que a situação é complexa e gera preocupação. Embora a responsabilidade pela gestão dos contratos e pagamentos residuais seja de cada trabalhador, existem canais oficiais para buscar informações e suporte.

• Dúvidas sobre a plataforma “Crédito do Trabalhador”: O contato deve ser feito diretamente com a instituição financeira com a qual o empréstimo foi contratado ou pelos canais oficiais da própria plataforma.

• Canal Oficial do Governo: Para dúvidas gerais sobre a nova legislação e a plataforma, o Ministério do Trabalho e Emprego disponibiliza a Central Alô Trabalho pelo telefone 158.

• Suporte do Sindicato: Em casos específicos de fraude não resolvida pelo banco, o trabalhador deve procurar o sindicato com toda a documentação (contrato, B.O., protocolo de reclamação) para receber orientação jurídica.

Reiteramos a importância da vigilância constante e da ação imediata. Verifique seu contracheque, audite seus descontos e tome as medidas necessárias para proteger seus direitos, seu salário e seus benefícios. Estamos atentos e à disposição para orientar em casos de dificuldades.

Resumo desta matéria em um infográfico para você compartilhar no whatsapp:

Ao navegar em nosso site, você concorda com nossa política de privacidade. Clique e conheça.